11 มีนาคม 2563 : จากกรณีซาอุดิอาระเบีย ขยายกำลังการผลิตน้ำมันเพื่อช่วงชิงส่วนแบ่งการตลาดกลับมาเป็นเบอร์ 1 ของการเป็นผู้ผลิตน้ำมันรายใหญ่สุดของโลก ก่อนหน้านี้ซาอุฯร่วมกับกลุ่มโอเปกและรัสเซียลดกำลังการผลิตลงหวังดึงราคาน้ำมันให้สูงขึ้น แต่กลายเป็นว่าสหรัฐฯ รวมถึงรัสเซีย ยังมีการผลิตน้ำมันในระดับสูง ทำให้ซาอุฯต้องกลับมาเร่งผลิตน้ำมันหวังให้ปริมาณน้ำมันออกสู่ตลาดมาก ทำให้ราคาน้ำมันร่วงลงแรง จนผู้ผลิตน้ำมันรายอื่นสุดทนจนต้องลดการผลิตลงเอง สถานการณ์ราคาน้ำมันที่ลดลงนี้ ใครได้ ใครเสีย?

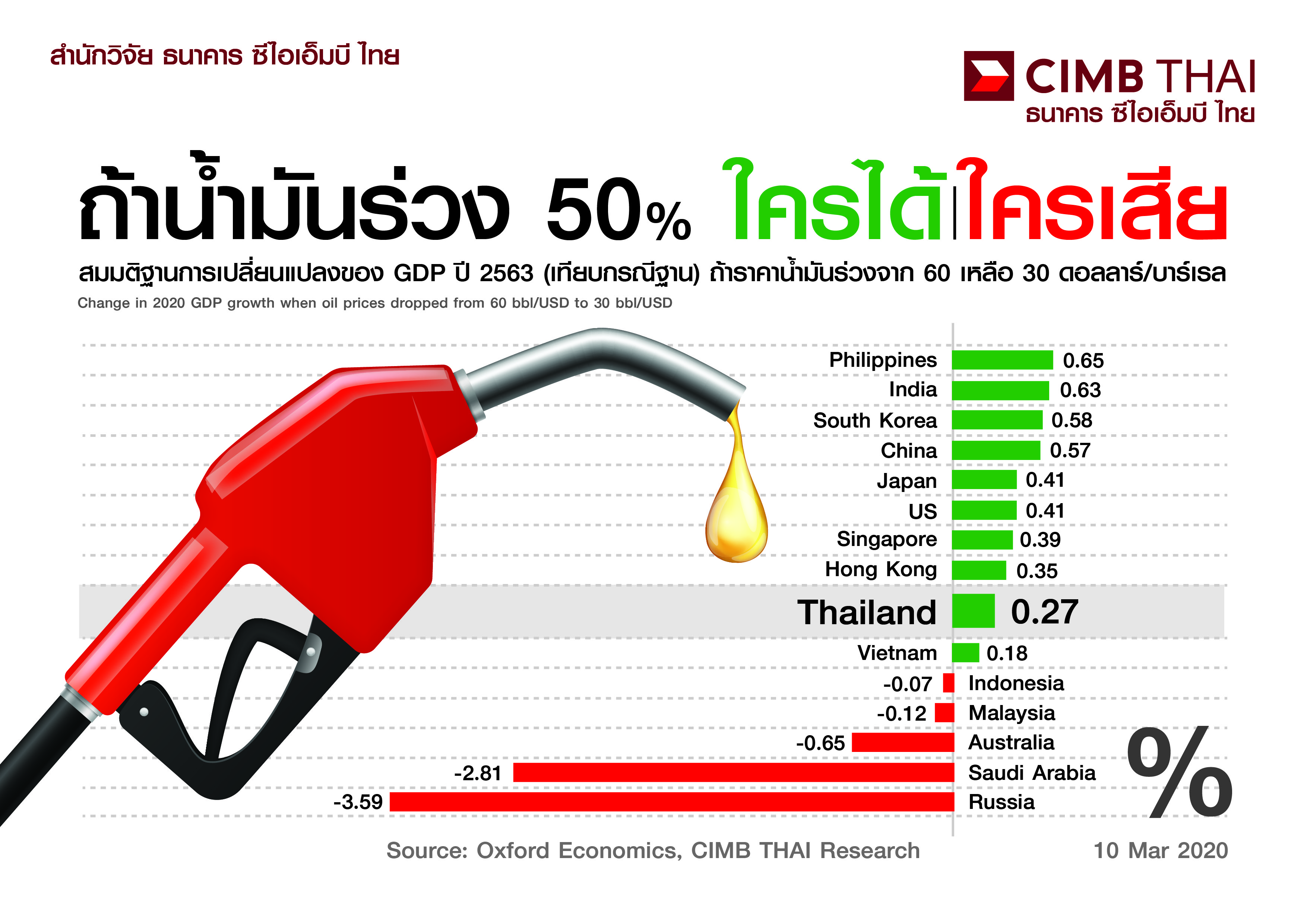

สำนักวิจัยธนาคาร ซีไอเอ็มบี ไทย ได้ใช้โมเดลจากอ๊อกฟอร์ดอิโคโนมิกส์ คาดการณ์การเปลี่ยนแปลงของการเติบโตทางเศรษฐกิจ (GDP) ของประเทศสำคัญ (เทียบกับฐาน) กรณีราคาน้ำมันร่วงลง 50% พบว่า

กลุ่มอาเซียนสำคัญ ประเทศที่ GDP จะได้รับอานิสงส์มากที่สุดคือ ประเทศฟิลิปปินส์ เพราะเป็นประเทศนำเข้าน้ำมันสุทธิปริมาณมาก สำหรับประเทศไทย GDP จะได้รับผลที่ดีขึ้นราว 0.3% เทียบกรณีฐาน (เช่น ล่าสุดสำนักวิจัยฯ คาดการณ์ GDP ขยายตัวได้ 1.7% ก็อาจสูงขึ้นเป็น 2.0% แต่อาจปรับลดประมาณการณ์จากปัญหาไวรัสโควิดแทน)

ส่วนประเทศที่เป็นผู้ส่งออกน้ำมันสุทธิอย่างมาเลเซียจะได้รับผลลบจากราคาน้ำมันที่ลดลง ส่วนประเทศที่พึ่งพาการส่งออกสินค้าโภคภัณฑ์อื่นๆ เช่น ถ่านหิน อย่างอินโดนีเซียและออสเตรเลียก็ได้รับผลกระทบด้านลบจากราคาน้ำมันที่ลดลงด้วยเช่นกัน เพราะราคาสินค้าเหล่านั้นเคลื่อนไหวไปในทิศทางเดียวกับราคาน้ำมัน

ขณะที่ซาอุฯเองก็อาจเกิดวิกฤติเศรษฐกิจได้หากปล่อยให้ราคาน้ำมันลดลงเช่นนี้ตลอดทั้งปี ถ้าซาอุฯก็ได้รับผลกระทบแรงจากราคาน้ำมันที่ลดลง ซาอุฯคงไม่ปล่อยให้ราคาน้ำมันอยู่ในระดับต่ำเช่นนี้นาน เพราะพึ่งพารายได้จากน้ำมัน ดังนั้น สำนักวิจัยฯมองว่า วิกฤติราคาน้ำมันน่าจะสงบได้ในไม่ช้า สุดท้ายราคาน้ำมันน่าจะอยู่ในระดับต่ำราว 40-45 ดอลลาร์สหรัฐฯต่อบาร์เรลแทนที่จะอยู่ในระดับ 60-65 ดอลลาร์สหรัฐฯต่อบาร์เรลดังเช่นกรณีก่อนที่ซาอุฯจะเพิ่มกำลังการผลิตรอบนี้ ด้วยทั้งอุปทานน้ำมันที่มีมาก และจากอุปสงค์ที่อ่อนแอจากปัญหาไวรัสโควิดที่กระทบการเติบโตทางเศรษฐกิจของโลก ![]()