กรุงเทพฯ 22 มิถุนายน 2561 : มร.รูว์ ไฮซ์แมน ทีเอ็มบี เปิดเผยว่า “ศูนย์ Customer Insights by TMB Analytics เกิดขึ้นจากความร่วมมือของหน่วยงานภายในของทีเอ็มบีที่จับมือทำงานร่วมกัน เพื่อนำเสนอผลการศึกษาวิเคราะห์มุมมองใหม่ ๆ โดยมีหน่วยงานหลัก 2 ทีม คือ ทีม TMB Analytics และ ทีม Customer Experience & Insights

นับเป็นการผนึกกำลังความแข็งแกร่งด้านองค์ความรู้ทางด้านเศรษฐกิจและทางด้านการวิจัยพฤติกรรมเชิงลึกของลูกค้า ประกอบกับการเชื่อมโยงข้อมูลที่มีประสิทธิภาพกับศูนย์วิเคราะห์วิจัยจากพันธมิตรที่แข็งแกร่งอย่าง ไอเอ็นจี เพื่อการเก็บข้อมูลที่ได้กว้างมากพอที่จะนำมาศึกษาได้โดยละเอียด เพื่อให้ผลออกมาได้แม่นยำ

เราวางแผนไว้ว่าจะทำการเผยแพร่ออกมาปีละ 2 ครั้ง โดยนำข้อมูลจากภายในและเชื่อมโยงข้อมูลกับศูนย์วิเคราะห์วิจัยจากต่างประเทศ เช่น ไอเอ็นจี เพราะการเก็บรวมรวมข้อมูลและนำมาศึกษาวิเคราะห์นั้นเราต้องอาศัยการเก็บข้อมูลที่ได้กว้างมากพอที่จะนำมาศึกษาได้โดยละเอียดเพื่อให้ผลออกมาได้แม่นยำที่สุด

สำหรับหัวข้อ “คนไทยมีเงินเหลือใช้ไม่ถึง 6 เดือนเมื่อหยุดทำงาน” สามารถสะท้อนอะไรหลายๆ อย่างเกี่ยวกับพฤติกรรมการใช้ชีวิต รวมไปถึงความคิดต่างๆ ที่มีผลต่อการใช้ชีวิตประจำวัน ผมหวังไว้เป็นอย่างยิ่งว่าข้อมูลที่ทางทีมวิจัยของผมทั้งจากทีม TMB Analytics และ ทีม Customer Experience & Insights ได้นำมาเสนอให้กับทุกท่านในวันนี้นั้นจะมีคุณค่าสมกับการนำไปเผยแพร่ อย่างน้อยเพื่อเป็นการกระตุ้นเตือนให้ทุกคนได้ตระหนักถึงเรื่องการวางแผนด้านการเงินของตัวเอง”

นายนริศ สถาผลเดชา ผู้บริหาร TMB Analytics และ นางสาวนันทพร ตั้งเจริญศิริ หัวหน้าทีม Customer Experience & Insights เผยถึงผลการศึกษาพฤติกรรมการทางการเงินของคนไทย ว่า “จากการวิเคราะห์สถานการณ์ทางการเงินของคนไทยตลอดเส้นทางทั้งการออม การใช้จ่าย การลงทุน การป้องกันความเสี่ยง” ในด้านเงินออมเราพบว่าคนไทยส่วนใหญ่มีเงินออมพอใช้ไม่ถึง 6 เดือน

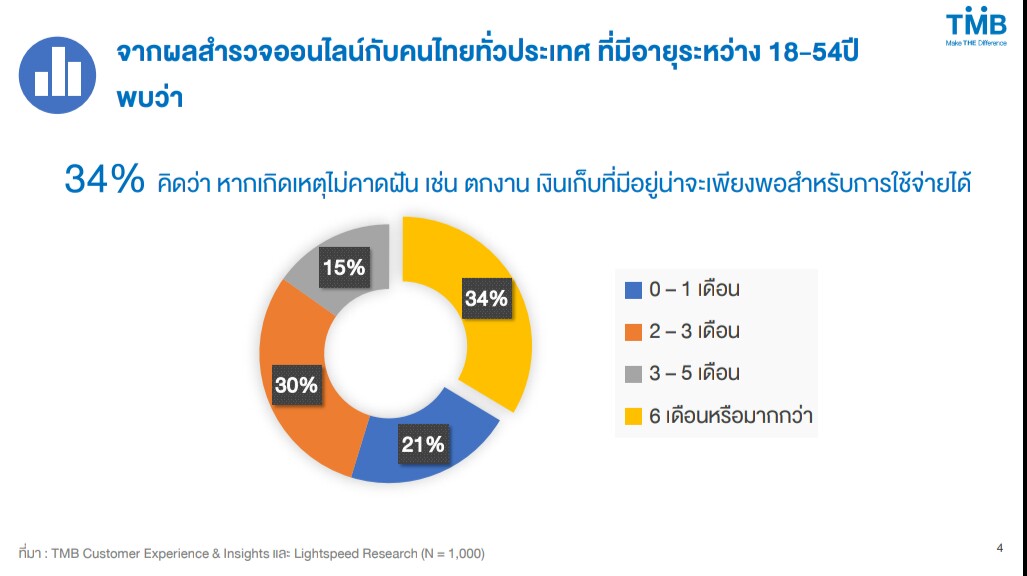

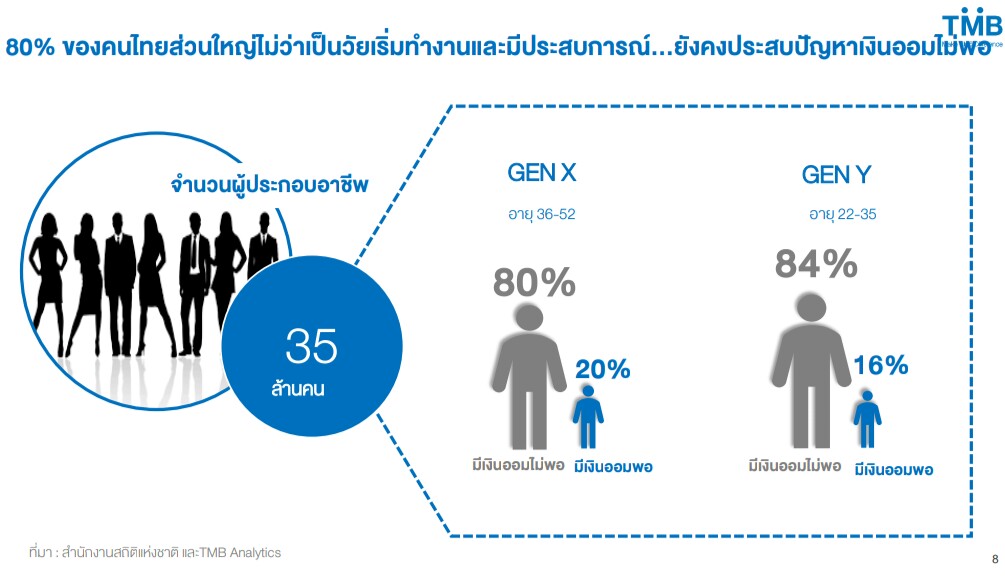

จากฐานข้อมูลจำนวนผู้ประกอบอาชีพ 35 ล้านคน โดยแบ่งคนที่มีเงินออมเหลือจากการใช้จ่ายออกเป็น 2 กลุ่ม ได้แก่ กลุ่มมีเงินออมไม่พอ มีสัดส่วนถึง 80% ซึ่งเป็นกลุ่มที่เงินออมเหลือไม่พอใช้จ่ายไปอีก 6 เดือน ขณะที่กลุ่มที่มีเงินออมพอสำหรับการใช้จ่ายตั้งแต่ 6 เดือนขึ้นไปมีสัดส่วนเพียง 20% (อ้างอิงตัวเลข 6 เดือนจากการจ่ายเงินชดเชยของประกันสังคมกรณีว่างงาน) ในขณะที่ผลสำรวจความคิดเห็นกับคนไทยอายุ 18-54 ปี กลับมีถึง 40% ที่ค่อนข้างมั่นใจว่ามีเงินออมพอใช้หลังเกษียณ เพราะมีการออมเงินไว้แล้วถึงแม้จะยังไม่มาก

นอกจากนี้ ปัญหาการออมเงินไม่ขึ้นอยู่กับ ระดับรายได้ พื้นที่ที่ประกอบอาชีพ และประสบการณ์ทำงาน กล่าวคือ 70% ของผู้ที่มีรายได้สูง (มีรายได้มากกว่า 3 หมื่นบาทต่อเดือน) ก็ยังถูกจัดอยู่ในกลุ่มมีเงินออมไม่พอและพบว่าการประกอบอาชีพในพื้นที่ที่ต่างกันไม่ว่าเป็นกรุงเทพและปริมณฑล หรือต่างจังหวัดไม่มีผลต่อการออมเงินซึ่งสะท้อนจาก 80% หรือคนส่วนใหญ่ของทั้งสองพื้นที่ถูกจัดเป็นกลุ่มมีเงินออมไม่พอ

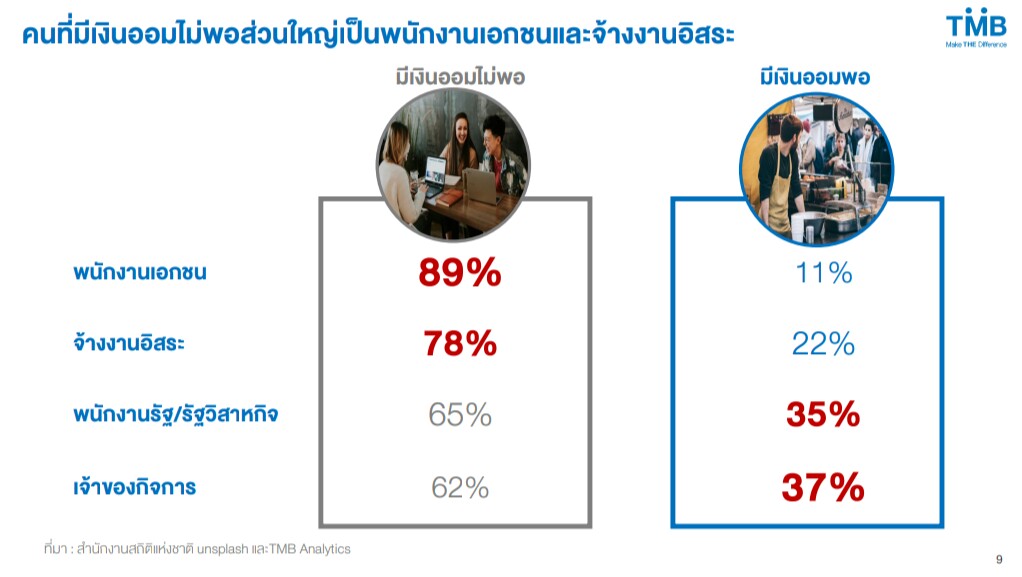

นอกจากนี้ไม่ว่าจะเป็นกลุ่มวัยเริ่มทำงาน (Gen Y) หรือกลุ่มคนที่มีประสบการณ์ทำงานมากกว่า (Gen X) ยังคงวนเวียนอยู่กับปัญหาเงินออมไม่พอ และพบว่าคนที่มีเงินออมไม่พอส่วนใหญ่เป็นพนักงานเอกชนและจ้างงานอิสระการขาดวินัยในการออมน่าจะเป็นปัจจัยหลักที่ทำให้คนไทยมีเงินออมไม่พอเพียง

โดยมีเพียง 38% ที่มีพฤติกรรมออมก่อนใช้และแยกบัญชีชัดเจน ในขณะที่ 49% ใช้ก่อนออมทีหลัง และอีก 13% ยังไม่คิดออม และต่อให้มีการออม ก็มีแค่ 35% เท่านั้นที่มีวินัยในการออมเท่ากันทุก ๆ เดือน อีกทั้งยังรู้สึกว่าการวางแผนการใช้จ่ายหลังเกษียณเป็นเรื่องไกลตัว โดย 21% ยอมรับว่ายังไม่เคยคิดถึงการวางแผนเลย

“พฤติกรรมการใช้จ่ายของคนไทย” เป็นสาเหตุของรอยรั่วเงินออม โดยเฉลี่ยคนไทยมีการใช้จ่าย 76% ของรายได้ต่อเดือน ที่เหลือเป็นการออม 21% และป้องกันความเสี่ยง 3% และถ้าเป็นกลุ่มที่มีเงินออมไม่พอ จะมีการใช้จ่ายสูงถึง 82% ขณะที่การออมลดลงเหลือ 14%

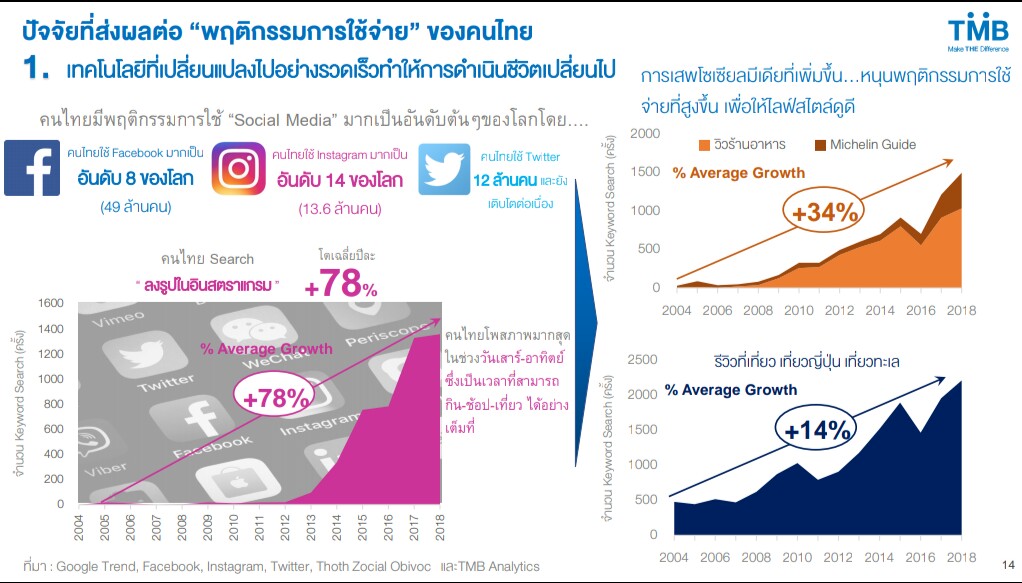

ทั้งนี้ ปัจจัยที่ส่งผลต่อพฤติกรรมการใช้จ่ายของคนไทย ที่สำคัญคือไลฟ์สไตล์ที่เปลี่ยนแปลงไปเน้นความสะดวกสบายและรวดเร็ว ติดหรู เช่น ทานอาหารนอกบ้านมากขึ้น เน้นสถานที่บรรยากาศดี ชิลชิล ชิคชิค และนิยมเสพโซเชียลมีเดีย แชท แชร์ เพิ่มขึ้นอีกพฤติกรรมที่บ่งชี้ให้เห็นถึงพฤติกรรมการใช้จ่ายเกินกำลังจะเห็นได้จากในปัจจุบัน มากกว่า 50% ของคนที่มีบัตรเครดิตไม่สามารถจ่ายบิลรายเดือนได้เต็มจำนวน และอีกประมาณ 48% เคยผ่อนสินค้าแบบยอมเสียดอกเบี้ย

ในมุมของการใช้จ่าย พบว่าคนไทยส่วนใหญ่มีค่าใช้จ่ายที่ไม่จำเป็นสูงถึง 1 ใน 4 ของรายได้ต่อเดือน โดยเฉพาะกลุ่มคนที่มีเงินออมไม่พอ นอกจากจะเน้นใช้จ่ายไปกับด้านความบันเทิงแล้ว ยังมีการบริโภคสุราและสูบบุหรี่มากกว่าคนที่เงินออมพอถึงสองเท่า ทั้งนี้ ในจำนวนเงินที่เป็นค่าใช้จ่ายไม่จำเป็นมีมูลค่าพอ ๆ กับค่าใช้จ่ายจำเป็นอย่างการประกันความเสี่ยงและการศึกษา

“ไม่ว่าคนที่ออมพอหรือออมไม่พอ ก็ออมผิดที่กันทั้งนั้น” ผลการวิคราะห์พบว่าการลงทุนในสินทรัพย์ทางการเงินของทั้งกลุ่มคนที่มีเงินออมไม่พอกับกลุ่มคนที่มีเงินออมพอ จะกระจุกอยู่ที่เงินฝากธนาคารกว่าร้อยละ 80 และเกินครึ่งเป็นเงินฝากออมทรัพย์ที่ให้ผลตอบแทนต่ำ ซึ่งเมื่อเปรียบเทียบกับประเทศพัฒนาแล้ว โดยเฉลี่ยสัดส่วนของเงินฝากจะต่ำกว่าร้อยละ 50

คนไทยส่วนใหญ่เผชิญความเสี่ยงสูง ทั้งในแง่อุบัติเหตุและการเสียชีวิตจากโรคร้าย แต่กลับป้องกันความเสี่ยงในระดับต่ำ ประเทศไทยมีอัตราการตายจากอุบัติเหตุสูงเป็นที่ 13 ของโลกและมีค่าใช้จ่ายด้านรักษาพยาบาลสูงขึ้นทุกปี แต่ทั้งกลุ่มที่เงินออมพอและกลุ่มที่มีเงินออมไม่พอมีการทำประกันประกันไว้ไม่ถึง 10% ซึ่งสอดคล้องกับสัดส่วนเบี้ยประกันต่อรายได้รวม (Insurance Penetration) ของไทยยังอยู่ในระดับต่ำกว่าครึ่งหนึ่งของประเทศพัฒนาแล้ว ![]()