26 ธันวาคม 2567 : ดร.ประศาสน์ ตั้งมติธรรม กรรมการ บริษัท ศุภาลัย จำกัด (มหาชน) กล่าวว่า การประกาศปรับขึ้นอัตราภาษีศุลกากรของสหรัฐอเมริกามีผลบังคับใช้ตั้งแต่วันที่ 6 มิถุนายน 2018 และจนกระทั่งวันที่ 15 มกราคม 2020 มีการประกาศปรับขึ้น 3 ระลอกด้วยกัน รวมเป็นมูลค่าการส่งออกของจีนทั้งสิ้น $375 พันล้าน แม้ว่าในท้ายที่สุด การปรับขึ้นอัตราภาษีศุลกากรโดยรวมจะลดลงจาก 21% เป็น 19.3% แต่ก็สูงกว่าอัตรา 3% ของช่วงก่อนหน้าการประกาศปรับเป็นอย่างมาก

李長英, 刘璇, 李志远 (2022) ใช้แบบจำลองทางเศรษฐมิติศึกษา 1) ผลกระทบของการปรับขึ้นอัตราภาษีศุลกากรต่อการส่งออกของจีน 2) ผลกระทบของการปรับขึ้นอัตราภาษีศุลกากรต่อเส้นทางสินค้าจีนเข้าสู่สหรัฐอเมริกา 3) ผลกระทบของการประกาศรายการสินค้าที่จะปรับขึ้นอัตราภาษีศุลกากร และ 4) ผลกระทบของการเปลี่ยนแปลงอัตราภาษีศุลกากรต่อคุณภาพสินค้าจีนที่ส่งออกไปยังสหรัฐอเมริกา

การปรับขึ้นอัตราภาษีศุลกากรส่งผลให้ต้นทุนสินค้าจีนสูงขึ้น ผู้ผลิตสินค้าจีนจึงพยายามลดคุณภาพของสินค้าที่ส่งไปยังสหรัฐอเมริกาทางหนึ่ง และ พยายามลดการส่งออกสินค้าจีนที่มีคุณภาพสูงแต่ต้นทุนสูงไปยังสหรัฐอเมริกาอีกทางหนึ่ง นอกจากนี้ ผู้ส่งออกสินค้าจีนพยายามส่งออกสินค้าไปยังประเทศที่สามเป็นการทดแทน หรือ ใช้ประเทศที่สามส่งออกสินค้าจีนไปยังสหรัฐอเมริกาอีกทอดหนึ่ง ประเทศที่สามนี้ก็คือประเทศกลุ่มอาเซียน แต่คุณภาพสินค้าที่ส่งออกไปประเทศหรือเขตเศรษฐกิจอื่นยังคงเดิม

บทความข้างต้นยังศึกษาถึงผลกระทบของการปรับขึ้นอัตราภาษีศุลกากรต่อสินค้าจีนที่ส่งออกไปสหรัฐอเมริกาสำหรับผู้ใช้สินค้าในกลุ่มที่แตกต่างกัน เช่น สินค้าบริโภค สินค้ากึ่งสำเร็จ และสินค้าทุน พบว่า สินค้าสำหรับบริโภคมีคุณภาพลดลงมากที่สุด ส่วนสินค้าสองกลุ่มหลังมีระดับคุณภาพลดลงน้อยมาก

บทความข้างต้นยังแบ่งสินค้าส่งออกของจีนไปยังสหรัฐอเมริกาออกเป็น 3 กลุ่ม คือ เทคโนโลยีต่ำ กลาง สูง พบว่าสินค้าที่มีเทคโนโลยีระดับสูงอันเป็นสินค้าที่สหรัฐอเมริกาถือเป็นเป้าหมายโจมตีไม่ให้เกิดนั้น มีการลดลงของระดับคุณภาพมากที่สุดสำหรับสินค้าที่มีขีดความสามารถแข่งขันต่ำ ส่วนสินค้าที่มีระดับขีดความสามารถแข่งขันสูงไม่ได้รับผลกระทบมากนัก ระดับขีดความสามารถการแข่งขันนี้วัดจากระดับคุณภาพของสินค้าจีนเปรียบเทียบกับสินค้าชนิดใกล้เคียงกันในตลาดโลกที่อยู่สูงกว่า ใกล้เคียง หรือ ต่ำกว่า

การปรับขึ้นอัตราภาษีศุลกากรของสหรัฐอเมริกามี 3 รอบ แต่ละรอบมีอัตรา 25% 10% กับ15% แต่ 2 รอบหลังก็ยังมีการเปลี่ยนแปลงอีกเป็น 25% กับ 7.5% ตามลำดับ การศึกษานี้ใช้วิธีทางสถิติปรับแก้และสรุปผลได้ว่า การปรับขึ้นอัตราภาษีศุลกากร 1 หน่วย% ลดคุณภาพสินค้าส่งออกของจีน 0.56 หน่วย% สิ่งที่กล่าวมาข้างต้นคือด้านคุณภาพ แต่ประเด็นที่ถกเถียงกันยังมีผลกระทบทางด้านมหภาค คำถามที่ถามกันมากคือ ทำไมการปรับขึ้นอัตราภาษีศุลกากรส่งผลให้อัตราเงินเฟ้อสหรัฐอเมริกาสูงขึ้นเพียง 0.3 หน่วย% และ ทำไมขนาดโดยรวมของการส่งออกจีนไม่ได้ลดลง แม้แต่ส่วนแบ่งตลาดก็ไม่ลดลง

การพิจารณาต้องเริ่มมองไปที่ มูลค่ารวมของสินค้าที่ได้รับผลกระทบมีราว $3,500 ล้าน หรือราว 66.4% ของสินค้าที่ส่งออกไปสหรัฐอเมริกา และ อัตราภาษีศุลกากรเฉลี่ยของสินค้าเหล่านี้อยู่ที่ 19.3% หรือ ถ้าเฉลี่ยกับสินค้าที่ไม่ได้รับผลกระทบด้วยแล้วอัตราโดยรวมจะอยู่ที่ 13.9% แต่ว่าก่อนการปรับขึ้นอัตราภาษีศุลกากร สหรัฐอเมริกาเก็บภาษีศุลกากรในอัตรา 3.1% อยู่แล้ว อัตราที่เพิ่มจริงจึงอยู่ที่ราว 10%

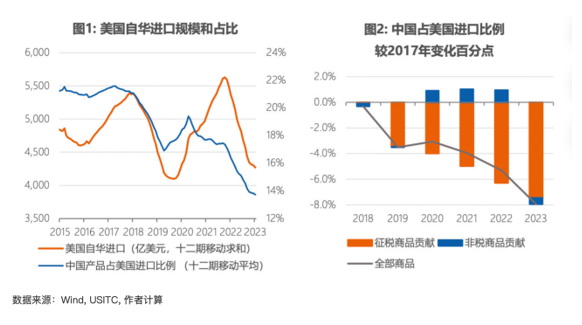

การปรับขึ้นอัตราภาษีศุลกากรทำให้สินค้าจีนที่ส่งออกไปสหรัฐอเมริกาลดลงจริงจากราว $500 พันล้านในปี 2017 หรือ ราว 10% เหลือราว $430 พันล้านในปี 2019 ดังแสดงใน 图1 ส่วนแบ่งของสินค้าจีนที่ส่งออกไปสหรัฐอเมริกาลดลงจากราว 21% เหลือราว 13% 图 2 แสดงว่าการลดลงของสินค้าส่งออกจีนมาจากสินค้าที่ถูกปรับขึ้นอัตราภาษีศุลกากร (สีแดง) แต่สินค้าที่ไม่ถูกปรับขึ้นอัตราภาษี (สีน้ำเงิน) ยังคงขยายตัวได้ เมื่อดู 图 3 ที่แสดงแนวโน้มอัตราเงินเฟ้อแล้วจะเห็นได้ว่าค่อนข้างมีเสถียรภาพในช่วงปี 2017-2019

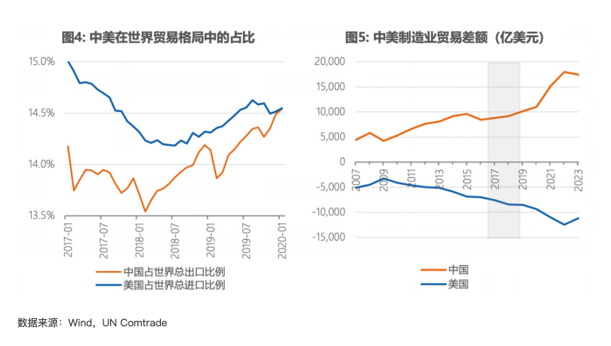

นอกจากนี้ส่วนแบ่งของสินค้าส่งออกจีนในตลาดโลกและส่วนแบ่งการนำเข้าสินค้าจากตลาดโลกยังคงไต่สูงขึ้น ซึ่งชี้ให้เห็นว่าอุปทานสินค้าจีนและอุปสงค์สินค้านำเข้าของสหรัฐอเมริกาไม่ได้เปลี่ยนแปลงจากการปรับขึ้นอัตราภาษีศุลกากรของสหรัฐอเมริกาต่อสินค้าจีน ดังแสดงใน图 4 ในเวลาเดียว การเกินดุลการค้าของจีนกับการขาดดุลการค้าของสหรัฐอเมริกาในด้านผลผลิตอุตสาหกรรมยังคงแปรผกผันกันดังแสดงใน 图 5 ลักษณะนี้แสดงให้เห็นว่าสินค้าจีนยังคงมุ่งไปสู่สหรัฐอเมริกาเช่นเดิมไม่ทางตรงก็ทางอ้อม

杜宇宸et al (2024) พบว่าในปี 2019 สินค้าจีนส่งออกไปสหรัฐอเมริกาโดยตรงราว $450 พันล้าน แต่มีที่ส่งออกโดยทางอ้อมอีก $ 70 พันล้าน ในจำนวนนี้อาเซียน ไต้หวัน อียู และ เม็กซิโกมีสัดส่วนราว 40% ถ้าหากพิจารณาเป็นรายกลุ่มสินค้า สินค้ากึ่งสำเร็จกับสินค้าทุน รายการใหญ่ 10 รายการแรกครอบคลุมถึงราว 87% ของส่วนต่างระหว่างปริมาณส่งออกตามแนวโน้ม(ที่ไม่ปรับอัตราภาษี) กับ ปริมาณส่งออกจริง ($70 พันล้าน)

ในการปรับขึ้นอัตราภาษีศุลกากรครั้งที่แล้ว ค่าเงินหยวนในตลาดเงินตราระหว่างตอบรับมาตรการนี้โดยลดจาก ¥6.5 เป็น ¥7 ต่อ เหรียญสหรัฐอเมริกา ค่าเงินหยวนที่ต่ำลงนี้ลดราคาสินค้าส่งออกจีนไปสหรัฐอเมริกาได้ราว 8% ในขณะเดียวกัน รัฐบาลจีนก็คืนภาษีให้แก่ผู้ส่งออกอีกราว 2% ทำให้ราคาสินค้าส่งออกจีนลดลงราว 10% อันเป็นการชดเชยกับผลกระทบของการปรับขึ้นอัตราภาษีศุลกากรได้ส่วนหนึ่ง แม้ว่าจะไม่หมดก็ตาม

แต่ว่าปัจจัยอื่น ๆ ที่ส่งผลกระทบต่อสินค้าส่งออกจีนในเวลาเดียวกัน ทำให้โดยสุทธิแล้ว ดัชนีราคาสินค้าส่งออกจีนลดลงในระหว่างปี 2017-2019 เพียง 2 หน่วย% เท่านั้น แต่ว่าหลังจากเสียภาษีศุลกากรแล้วสินค้าส่งออกจีนโดยรวมมีราคาเพิ่มขึ้นเพียง 3.5 % แยกเป็นสินค้าที่ไม่เสียภาษี -2.5% และสินค้าที่เสียภาษีเพิ่มขึ้น 8% ราคาสินค้าส่งออกจีนที่เพิ่มขึ้น 3.5% นี้ อยู่ในระดับต่ำกว่าอัตราภาษีที่เพิ่มขึ้นโดยรวม 10% เป็นอย่างมาก นี่คือสาเหตุที่อัตราเงินเฟ้อในสหรัฐอเมริกาหลังการปรับขึ้นอัตราภาษีไม่ได้รุนแรงเท่าที่ควรจะเป็น

ดังนั้น อาจสรุปได้ว่า ผลกระทบจากการปรับขึ้นอัตราภาษีศุลกากรต่อสินค้าส่งออกจีนถูกชะลอลงจากหลายปัจจัยคือ 1) การลดคุณภาพ 2) การส่งออกผ่านประเทศที่สาม 3) การปรับตัวลงของค่าเงินหยวนที่ตอบรับข่าวร้ายจากมาตรการนี้ 4) การคืนภาษีของรัฐบาลจีนแก่ผู้ส่งออก และ 5) ปัจจัยอื่น ๆ ที่เกี่ยวข้องกับการส่งออกซึ่งอาจมีผลเป็นบวกหรือลบก็ได้

ในครั้งที่จะถึงนี้ ทรั้มป์ประกาศจะเก็บภาษีจากสินค้าจีน 60% และประเทศอื่น ๆ 25% ดังนั้น ปัจจัย 1)-4) ที่กล่าวถึงข้างต้นยังมีบทบาทคล้าย ๆ เดิม แต่ผลกระทบต่อราคาและปริมาณสินค้าส่งออกจีนคงจะรุนแรงมากกว่าหลายเท่าตามการปรับขึ้นอัตราภาษีที่มากกว่าครั้งก่อน ทั้งเมื่อเปรียบเทียบระหว่างประเทศที่ส่งออกสินค้าไปสหรัฐอเมริกาด้วยกันเองหรือประเทศที่ไม่ได้ส่งก็ตาม แต่เมื่อพิจารณาถึงสินค้าที่เคยส่งออกไปสหรัฐอเมริกาอาจพยายามหลีกเลี่ยงสหรัฐอเมริกาและพยายามหาตลาดใหม่ที่ไม่ใช่สหรัฐอเมริกาคล้าย ๆ กับที่จีนเคยปฏิบัติมาในรอบก่อน ![]()