8 ตุลาคม 2567 : วิจัยกรุงศรี เผยถึง เศรษฐกิจโลกว่า ตัวเลขการจ้างงานที่แข็งแกร่งหนุนภาพ Soft-landing ในสหรัฐฯ ส่วนเศรษฐกิจยูโรโซนเผชิญความเสี่ยงมากขึ้น ขณะที่เศรษฐกิจจีนยังชะลอตัวต่อเนื่อง

สหรัฐฯ

ตัวเลขการจ้างงานที่ดีกว่าคาดและภาคบริการที่ยังคงขยายตัวลดความเสี่ยงต่อภาวะถดถอยในสหรัฐฯ ในเดือนกันยายน ตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 254,000 ตำแหน่ง หลังเพิ่มขึ้น 159,000 ตำแหน่งในเดือนก่อน ขณะที่อัตราการว่างงานลดลงสู่ระดับ 4.1% จากเดือนก่อนที่ 4.2% ส่วนค่าจ้างรายชั่วโมงโดยเฉลี่ยเพิ่มขึ้น 4.0% YoY เร่งขึ้นจาก 3.9% สำหรับ PMI ภาคการผลิตยังคงหดตัวอยู่ที่ 47.2 แต่ PMI ภาคบริการขยายตัวอยู่ที่ 54.9 สูงสุดในรอบ 19 เดือน นอกจากนี้ ตัวเลขการเปิดรับสมัครงาน (JOLTS) อยู่ที่ 8.04 ล้านตำแหน่ง ในเดือนสิงหาคม เพิ่มขึ้นจากเดือนก่อนหน้าที่ 7.71 ล้านตำแหน่ง

แม้ว่าดัชนีชี้วัดภาคการผลิตหดตัวแรงขึ้นในเดือนกันยายน แต่ภาคบริการยังคงขยายตัวดี อีกทั้งตัวเลขการจ้างงานที่ออกมาดีกว่าคาดยังช่วยสนับสนุนภาพการชะลอตัวแบบ Soft-landing อย่างไรก็ตาม ความขัดแย้งเชิงภูมิรัฐศาสตร์ที่ยกระดับขึ้นในตะวันออกกลางภายหลังการโจมตีของอิหร่านในอิสราเอลเมื่อวันอังคารที่ผ่านมาที่อาจนำไปสู่การปรับตัวสูงขึ้นของราคาน้ำมันดิบและอัตราเงินเฟ้อในระยะถัดไป ซึ่งจะเพิ่มความเสี่ยงและความไม่แน่นอนต่อทิศทางเศรษฐกิจและเงินเฟ้อ

วิจัยกรุงศรีประเมินว่าธนาคารกลางสหรัฐ (เฟด) จะทยอยปรับลดอัตราดอกเบี้ยแบบค่อยเป็นค่อยไป โดยมีแนวโน้มปรับลดอัตราดอกเบี้ยลงอีกในการประชุมช่วงที่เหลือ 2 ครั้งของปีนี้ โดยปรับลดครั้งละ 0.25% สู่ 4.25-4.50% ภายในสิ้นปีนี้

ยูโรโซน

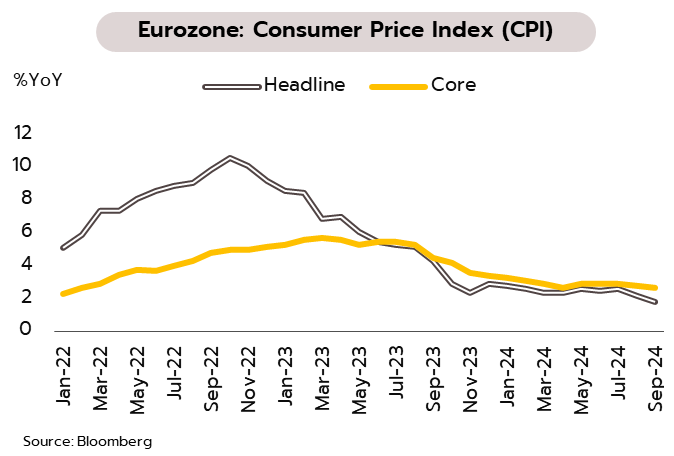

โมเมนตัมการเติบโตของเศรษฐกิจและเงินเฟ้อที่ชะลอตัวหนุน ECB ลดดอกเบี้ยลงสู่ระดับ 3.0% ณ สิ้นปี 2567 อัตราเงินเฟ้อทั่วไปอยู่ที่ 1.8% YoY ในเดือนกันยายนชะลอลงจากเดือนก่อนที่ 2.2% ส่วนอัตราเงินเฟ้อพื้นฐานอยู่ที่ 2.7% จาก 2.8% ขณะที่ดัชนี PMI ภาคการผลิตหดตัวต่อเนื่องสู่ระดับ 45 ส่วน PMI ภาคบริการชะลอตัวต่อเนื่องเป็นเดือนที่ 3 อยู่ที่ 54.9 นอกจากนี้ ทางสหภาพยุโรป (EU) ได้ลงมติขึ้นภาษีรถยนต์ไฟฟ้าจากจีนสูงถึง 45% โดยจะมีผลบังคับใช้นาน 5 ปี อย่างไรก็ตาม คณะกรรมาธิการยุโรปยังคงเปิดช่องทางเจรจากับจีนเพื่อหาทางออกในเรื่องนี้ โดยเฉพาะประเด็นการกำหนดราคานำเข้าขั้นต่ำสำหรับรถยนต์จากจีน และการกำหนดปริมาณการนำเข้ารถยนต์

จากดัชนีชี้วัดกิจกรรมภาคบริการที่ชะลอตัวลงติดต่อกันเป็นเดือนที่ 3 และภาคการผลิตที่หดตัวมากขึ้นในเดือนกันยายน (สู่ระดับต่ำสุดในรอบ 7 เดือน) ตอกย้ำภาพการฟื้นตัวทางเศรษฐกิจยูโรโซนที่ยังคงอ่อนแอและมีความเปราะบางสูง ซึ่งสอดคล้องกับอัตราเงินเฟ้อเดือนกันยายนที่ปรับตัวลงชัดเจนมากขึ้น นำโดยอัตราเงินเฟ้อทั่วไปที่ต่ำกว่าระดับ 2% เป็นครั้งแรกนับตั้งแต่เดือนมิถุนายน 2564 เช่นเดียวกับอัตราเงินเฟ้อพื้นฐานที่ชะลอตัวลงเป็นเดือนที่ 3 ติดต่อกันสู่ระดับ 2.7% ด้วยเหตุนี้ วิจัยกรุงศรีประเมินว่ามีความเป็นไปได้มากขึ้นที่ธนาคารกลางยุโรป (ECB) จะปรับลดอัตราดอกเบี้ยนโยบายอีกในการประชุม 2 ครั้งในช่วงที่เหลือของปีนี้ ครั้งละ 0.25% สู่ระดับ 3.00%

จีน

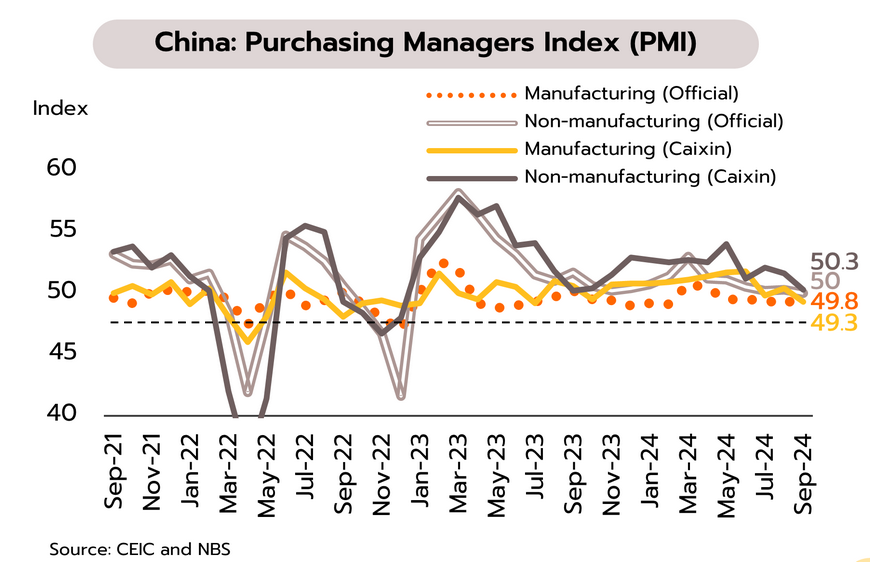

เศรษฐกิจจีนส่งสัญญาณชะลอตัวต่อเนื่อง บ่งชี้ความจำเป็นในการออกมาตรการเพื่อกระตุ้นเศรษฐกิจเพิ่มเติม ทางการรายงาน PMI ภาคการผลิตหดตัวติดต่อกันเป็นเดือนที่ 5 ที่ 49.8 ในเดือนกันยายนและ PMI นอกภาคการผลิตลดลงต่อเนื่องสู่ระดับ 50 สอดคล้องกับภาคเอกชนหรือ Caixin ที่รายงาน PMI ภาคการผลิตพลิกกลับมาหดตัวที่ 49.3 (ต่ำสุดในรอบ 15 เดือน) และ PMI ภาคบริการชะลอตัวแรงจาก 51.6 ในเดือนก่อนหน้าเป็น 50.3 ด้านภาคอสังหาริมทรัพย์ ยอดขายบ้านใหม่ของผู้พัฒนาอสังหาริมทรัพย์ 100 อันดับแรกในเดือนกันยายนหดตัวเร่งขึ้นจาก -26.8% YoY ในเดือนสิงหาคมเป็น -37.7%

ขณะที่รัฐบาลกลางอนุมัติให้ผู้กู้บ้านปัจจุบันเจรจาดอกเบี้ยใหม่กับธนาคารได้ตั้งแต่วันที่ 1 พฤศจิกายน ขณะเดียวกันเมืองใหญ่บางแห่ง เช่น กว่างโจว ยกเลิกการตรวจสอบคุณสมบัติผู้ซื้อบ้านและข้อจำกัดด้านจำนวนบ้านที่สามารถถือครอง

เศรษฐกิจที่ชะลอตัวต่อเนื่องบ่งชี้ว่ามาตรการที่ผ่านมามีประสิทธิผลไม่เพียงพอ ขณะที่การฟื้นความมั่งคั่งและความเชื่อมั่นให้กับผู้บริโภคยังเป็นสิ่งจำเป็นในการแก้ปัญหาทางเศรษฐกิจ โดยเฉพาะ (i) การเร่งขยายมาตรการทางคลังทั้งขนาดและความครอบคลุม ซึ่งรัฐบาลกำลังพิจารณาออกพันธบัตรมูลค่า 1 ล้านล้านหยวน เพื่อกระตุ้นการบริโภค (ii) การทำให้ราคาบ้านมีเสถียรภาพ โดยคาดว่า หากการผ่อนคลายระเบียบขยายไปยังเมืองอื่นเพิ่มเติมน่าจะทำให้ตลาดคึกคักมากขึ้น และอาจได้เห็นราคาบ้านผ่านจุดต่ำสุดอย่างเร็วที่สุดต้นปีหน้า (iii) การรักษาโมเมนตัมการฟื้นตัวในตลาดทุน โดยปัจจุบันยังต่ำกว่าจุดสูงสุดในปี 2564 ราว 8.3% และ (iv) การลดอัตราการว่างงานในกลุ่มคนหนุ่มสาว ซึ่งสูงถึง 18.8% ในเดือนสิงหาคม

เศรษฐกิจไทย

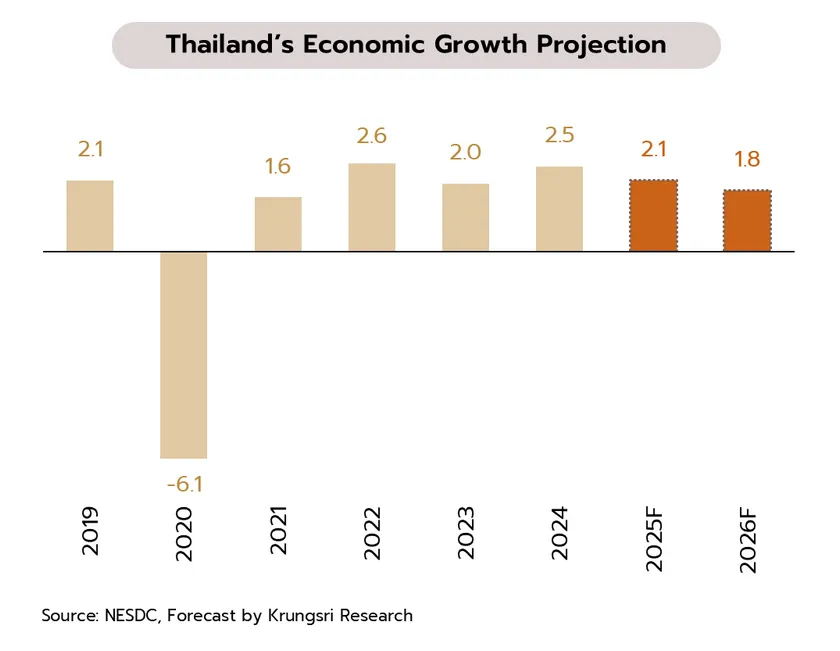

วิจัยกรุงศรียังคงคาดการณ์เศรษฐกิจไทยปีนี้เติบโตที่ 2.4% และคาดกนง.อาจคงดอกเบี้ยนโยบายถึงสิ้นปีนี้แต่มีแนวโน้มปรับลดในช่วงครึ่งแรกของปีหน้า

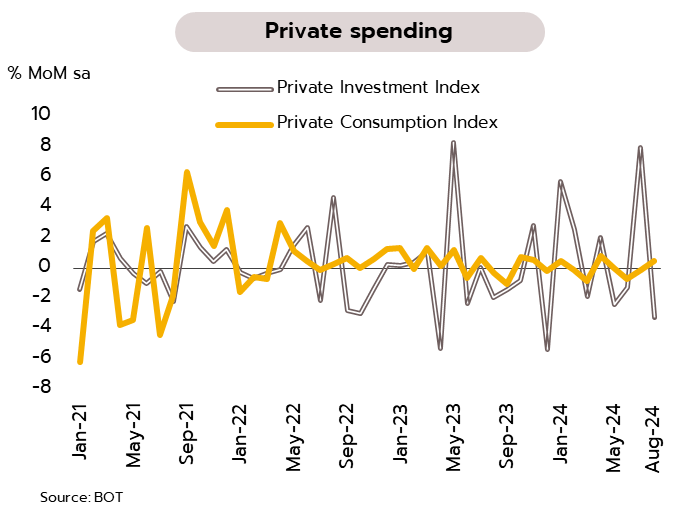

เศรษฐกิจในเดือนสิงหาคมได้แรงหนุนหลักจากการส่งออก ขณะที่การฟื้นตัวในรายสาขาอื่นยังเปราะบาง ธปท. รายงานเศรษฐกิจโดยรวมเดือนสิงหาคมทรงตัวจากเดือนก่อน โดยการส่งออกสินค้าที่ไม่รวมทองคำขยายตัวต่อเนื่อง (+3.6% MoM sa) ซึ่งส่วนหนึ่งเป็นปัจจัยชั่วคราวจากการเร่งส่งออกสินค้าเกษตรและเกษตรแปรรูปไปยังประเทศคู่ค้าที่ขาดแคลน การส่งออกยางไปอินเดีย ขณะที่ภาคท่องเที่ยวชะลอลงตามจำนวนนักท่องเที่ยวต่างชาติที่ลดลง (-6.7%) โดยเฉพาะจากจีนและมาเลเซียหลังเร่งไปมากในช่วงก่อนหน้า ด้านการใช้จ่ายในประเทศ การบริโภคภาคเอกชนปรับเพิ่มขึ้นเล็กน้อย (+0.5%) ตามการใช้จ่ายในหมวดสินค้าไม่คงทน

ส่วนการลงทุนภาคเอกชนลดลง (-3.3%) จากหมวดเครื่องจักรและอุปกรณ์ ด้านการผลิตอุตสาหกรรมกลับมาหดตัว (-3.0%) หลังจากเร่งไปในเดือนก่อน กอปรกับสินค้าคงคลังในหลายหมวดยังอยู่ในระดับสูง

วิจัยกรุงศรีประเมินแรงส่งจากการใช้จ่ายในประเทศที่แผ่วลงในช่วงไตรมาส 3 อาจกลับมากระเตื้องขึ้นได้ในไตรมาสสุดท้ายของปี โดยมีปัจจัยสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจผ่านการโอนเงินให้กับกลุ่มเปราะบางรายละ 10,000 บาท วงเงินรวม 1.45 แสนล้านบาท โดยภาครัฐดำเนินการโอนแล้วในช่วงปลายเดือนกันยายนที่ผ่านมา ซึ่งคาดว่าจะส่งผลบวกต่อ GDP ปีนี้ +0.2% ถึง +0.3% อย่างไรก็ตาม วิจัยกรุงศรียังคงประมาณการอัตราการเติบโตของ GDP ในปี 2567 ไว้ที่ 2.4% เนื่องจากผลบวกจากมาตรการข้างต้นอาจถูกลดทอนด้วยผลกระทบจากสถานการณ์อุทกภัยที่สร้างความเสียหายในหลายพื้นที่ทั่วประเทศ

โดยในกรณีฐาน (Base Case) วิจัยกรุงศรีคาดว่าจะมีพื้นที่ที่ได้รับผลกระทบจากน้ำท่วมจะอยู่ที่ประมาณ 8.6 ล้านไร่ ก่อให้เกิดความเสียหายต่อผลผลิตทางการเกษตรและทรัพย์สินอื่นๆ รวมแล้วประมาณ 46.5 พันล้านบาท หรือคิดเป็น -0.27% ของ GDP และหากกรณีเลวร้ายสุด (Worst case) พื้นที่ที่ได้รับผลกระทบเพิ่มเป็น 11 ล้านไร่ มีมูลค่าความเสียหายรวม 59.5 พันล้านบาท หรือคิดเป็น -0.34% ของ GDP

คาดกนง.ยังคงดอกเบี้ยนโยบายในการประชุมเดือนตุลาคมนี้ แต่มีแนวโน้มเริ่มปรับลดในช่วงครึ่งแรกของปี 2568 รมว.คลังเปิดเผยว่าหลังหารือกับผู้ว่าธปท.ในหลายประเด็น อาทิ กรอบเงินเฟ้อ การแก้ไขหนี้ครัวเรือน และการแลกเปลี่ยนสถานการณ์เศรษฐกิจ พร้อมกับยืนยันว่ายังสนับสนุนหลักการการลดดอกเบี้ยนโยบายเป็นหน้าที่ของคณะกรรมการนโยบายการเงิน สำหรับการประชุมกนง.ครั้งล่าสุดในเดือนสิงหาคมที่ผ่านมา มีมติ 6 ต่อ 1 ให้คงดอกเบี้ยนโยบายไว้ที่ 2.50% เนื่องจากประเมินว่าอัตราดอกเบี้ยนโยบายปัจจุบันยังอยู่ในระดับที่สอดคล้องกับการขยายตัวของเศรษฐกิจที่โน้มเข้าสู่ศักยภาพและการรักษาเสถียรภาพเศรษฐกิจและการเงิน ส่วนการประชุมครั้งถัดไปจะมีขึ้นสัปดาห์หน้าในวันที่ 16 ตุลาคม ซึ่งนับเป็นการประชุมครั้งที่ 5 ของปีนี้

วิจัยกรุงศรีคาดการณ์ว่ากนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ตลอดช่วงที่เหลือของปีนี้ จากปัจจัยสนับสนุน ดังนี้ (i) การฟื้นตัวทางเศรษฐกิจที่ต่อเนื่อง โดยคาดว่าการเติบโตของ GDP จะปรับดีขึ้นสู่ 3.6% ในไตรมาส 4 จากราว 2.3% ในไตรมาส 3 จากแรงส่งของภาคท่องเที่ยวและการใช้จ่ายภาครัฐที่เร่งขึ้นหลังจากล่าช้าในช่วงก่อนหน้า (ii) มาตรการกระตุ้นการใช้จ่ายในประเทศจากการโอนเงินช่วยเหลือกลุ่มเปราะบางที่จะช่วยกระตุ้นการบริโภคและกิจกรรมทางเศรษฐกิจในประเทศ และ (iii) อัตราเงินเฟ้อมีแนวโน้มเพิ่มเข้าสู่กรอบเป้าหมายที่ 1-3% ภายในสิ้นปี 2567 ล่าสุดอัตราเงินเฟ้อเดือนกันยายนอยู่ที่ 0.61%

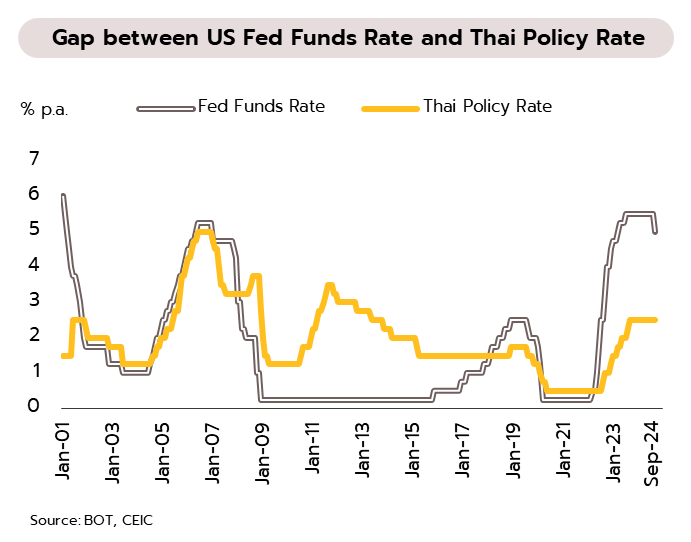

อย่างไรก็ตาม วิจัยกรุงศรีคาดว่ากนง.จะปรับลดอัตราดอกเบี้ยนโยบาย 2 ครั้งๆ ละ 0.25% ในช่วงครึ่งแรกของปี 2568 เนื่องจาก (i) ภาวะการเงินที่มีแนวโน้มตึงตัวขึ้น โดยการเพิ่มขึ้นของหนี้เสีย (NPLs) จะส่งผลกระทบต่อภาคเศรษฐกิจจริง (ii) ผลเชิงบวกจากมาตรการกระตุ้นการใช้จ่ายทยอยลดลง และ (iii) ช่องว่างอัตราดอกเบี้ยนโยบายระหว่างสหรัฐฯ และไทยที่แคบลง หลังธนาคารกลางสหรัฐฯ (เฟด) มีแนวโน้มปรับลดดอกเบี้ยอย่างต่อเนื่อง รวมถึงแรงกดดันจากการผ่อนคลายนโยบายการเงินของธนาคารกลางประเทศอื่นๆ ในภูมิภาคเดียวกัน จากปัจจัยเหล่านี้ คาดว่าอัตราดอกเบี้ยนโยบายของไทยจะลดลงสู่ระดับ 2.00% ภายในสิ้นปี 2568 ![]()