19 กันยายน 2567 : ธนาคารกลางสหรัฐฯ (เฟด) ส่งซิกแบบแน่ชัด เดือนนี้มีโอกาสลดดอกเบี้ยสูง จนผู้เชี่ยวชาญด้านตลาดเงินตลาดทุนทั้งในประเทศและต่างประเทศ ต่างพากันมั่นใจว่า โอกาสที่เฟสจะหั่นดอกเบี้ยเดือนก.ย.2567 มีสูงมาก ที่ระดับ 0.50% เลยทีเดียว

ขณะที่ ศูนย์วิจัยกสิกรไทย คาดว่า เฟดจะปรับลดดอกเบี้ยนโยบาย 0.25% ลงมาอยู่ที่ระดับ 5.00-5.25% หลังจากที่ก่อนหน้านี้ นายเจอโรม พาวเวล ประธานเฟด ได้มีการส่งสัญญาณในการประชุมว่า ถึงเวลาแล้วที่จะต้องลดดอกเบี้ย ท่ามกลางตัวเลขเงินเฟ้อที่มีทิศทางชะลอลงสู่เป้าหมายที่ 2.0% โดยเงินเฟ้อทั่วไปสหรัฐฯ เดือนส.ค. ปรับลดลงมาอยู่ที่ 2.5% YoY ต่ำสุดนับตั้งแต่เดือนก.พ. 2564 และต่ำกว่าที่ตลาดคาดที่ 2.6% YoY เล็กน้อย ประกอบกับตลาดแรงงานสหรัฐฯ สะท้อนภาพอ่อนแรงลง โดยการจ้างงานนอกภาคเกษตรเดือนส.ค. เพิ่มขึ้นน้อยกว่าคาดที่ 142,000 ตำแหน่ง และอัตราว่างเดือนส.ค. อยู่ที่ 4.2%

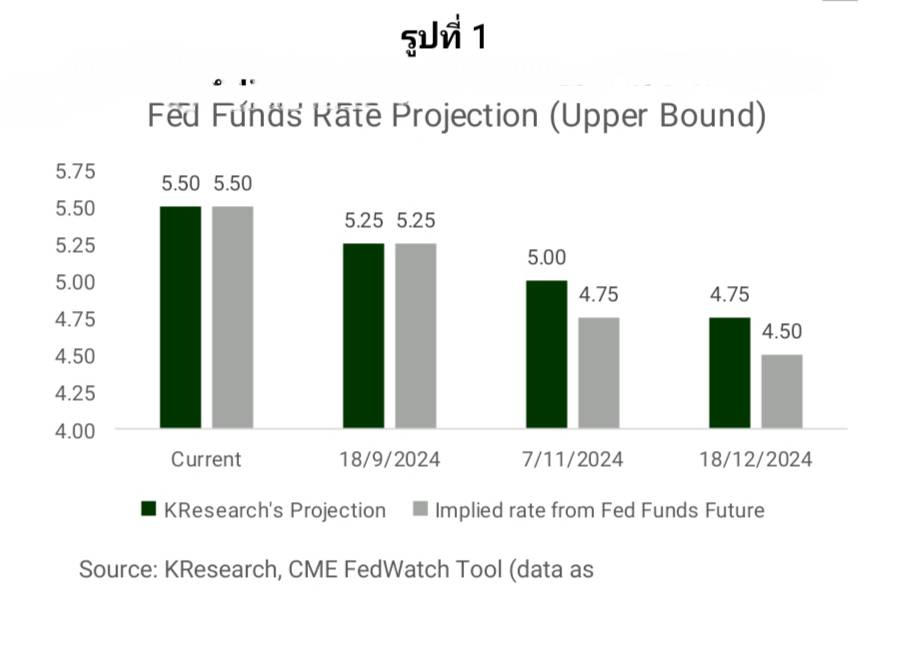

นอกจากนี้ ศูนย์วิจัยกสิกรไทยมองว่าเฟดอาจส่งสัญญาณผ่าน Dot Plot ปรับลดดอกเบี้ยอีก 2 ครั้ง ครั้งละ 0.25% ในทุกการประชุมที่เหลือในเดือนพ.ย. และ ธ.ค. ของปีนี้ ส่งผลให้อัตราดอกเบี้ยนโยบายคาดว่าจะปรับลดลงมาอยู่ที่ 4.50-4.75% ณ สิ้นปี 2567 (รูปที่ 1) เนื่องจากมองว่าเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัวลงสู่ภาวะ ‘Soft landing’ มากกว่าจะเข้าสู่ภาวะเศรษฐกิจถดถอย

ขณะที่เงินเฟ้อมีแนวโน้มทยอยลดลงสู่ระดับเป้าหมายอย่างค่อยเป็นค่อยไป โดยอัตราเงินเฟ้อพื้นฐานเดือนส.ค. ล่าสุดยังคงเร่งขึ้นจากเดือนก่อนหน้า ดังนั้น ศูนย์วิจัยกสิกรไทยจึงมองว่ายังคงไม่มีความจำเป็นที่เฟดจะต้องปรับลดดอกเบี้ยนโยบายอย่างรวดเร็วและรุนแรงถึงครั้งละ 0.50% ในการประชุมครั้งที่เหลือของปีนี้

ขณะเดียวกันด้านการลงทุนเพื่อรับมือกับดอกเบี้ยขาลง บริษัท มอร์นิ่งสตาร์ รีเสริช (ประเทศไทย) จำกัด ระบุว่า เป็นเวลาเกือบ 2 ปีที่ Fed ดำเนินนโยบายการขึ้นอัตราดอกเบี้ยมาต่อเนื่อง แต่ปัจจุบันตลาดตราสารหนี้กำลังปรับไปสู่ทิศทางใหม่หลังจากที่นักลงทุนเชื่อว่าธนาคารกลางสหรัฐจะเริ่มปรับลดอัตราดอกเบี้ยลงในเดือนกันยายนนี้ซึ่งสิ่งที่ยังไม่อาจคาดเดาได้คืออัตราดอกเบี้ยจะปรับลดได้มากเท่าไหร่และการลดของดอกเบี้ยจะเร็วแค่ไหน ซึ่งจะส่งผลต่อตลาดตราสารหนี้และการปรับพอร์ตของผู้จัดการกองทุนเพื่อรับมือกับตลาดที่เปลี่ยนแปลงไป

คำถามหนึ่งคือ ระดับการลดลงของ Bond yields ระยะยาวจะเป็นอย่างไรภายใต้เศรษฐกิจที่ยังคงแข็งแกร่งกว่าที่ตลาดคาดการณ์ซึ่งอาจทำให้การปรับลดลงของ Bond yields ระยะยาวนั้นน้อยกว่าที่ควรจะเป็น แต่หากการชะลอของเศรษฐกิจนั้นกลายเป็นภาวะถดถอย Bond yields ระยะยาวน่าจะปรับขึ้นได้มากขณะที่ตราสารหนี้ที่มีความเสี่ยงสูงคงได้รับผลกระทบที่แย่ไปด้วย

เป็นที่ชัดเจนแล้วว่า Fed น่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายในการประชุมเดือนกันยายนนี้ ซึ่งนับเป็นการปรับลดอัตราดอกเบี้ยเป็นครั้งแรกหลังจากที่ใช้นโยบายขึ้นดอกเบี้ยอย่างต่อเนื่องมาก่อนหน้านี้ โดย CME Fed Watch tool บ่งชี้ว่านักลงทุนได้คาดการณ์ว่ามีโอกาสถึง 64% ที่จะปรับลดดอกเบี้ยลง 25 bps (Basis Points) ในครั้งนี้ และมีโอกาส 36% ที่การลดดอกเบี้ยครั้งนี้จะมากถึง 50 bps ขณะที่ 1 เดือนก่อนหน้านี้ที่โอกาสในการลดดอกเบี้ย 50 bps มีเพียง 4% แต่หลังจากที่ตัวเลขอัตราการว่างงานออกมาแย่กว่าที่ตลาดคาดการณ์ ก็ทำให้เกิดความกังวลถึงภาวะเศรษฐกิจถดถอยและนำไปสู่ความคาดหวังต่อการปรับลดดอกเบี้ยที่มากขึ้น

ด้าน Richard Figuly ผู้จัดการกองทุน JPMorgan Core Bond Fund เชื่อว่ามีโอกาส 50:50 ที่ Fed จะลดดอกเบี้ย 25 หรือ 50 bps ในครั้งนี้ ขณะที่ Matt Brill ผู้จัดการกองทุน Invesco Core Bond Fund คาดว่า Fed จะลดดอกเบี้ยลงครั้งละ 25 bps ในทุกการประชุมที่เหลือของปีนี้

คำถามสำคัญตอนนี้คือ ภาพของวงจรเศรษฐกิจ ซึ่งจากข้อมูลที่มีแสดงให้เห็นแล้วว่าการเติบโตของเศรษฐกิจนั้นช้าลง ตลาดแรงงานอ่อนแอ แต่เชื่อว่ายังไม่ถึงขั้นที่แย่ลงมากในตอนนี้ ส่วนโอกาสที่จะเกิดภาวะเศรษฐกิจถดถอยอาจมีได้ 25% หรือน้อยกว่านี้ ส่วน Fed ก็เตรียมพร้อมรับมือกับความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยอยู่แล้ว ด้านสถานะการเงินของภาคธุรกิจก็ยังแข็งแรงดี ด้านผู้จัดการกองทุนต่างเห็นคล้ายกันว่าโอกาสที่จะเกิดภาวะเศรษฐกิจถดถอยนั้นอาจมีได้ด้วยโอกาสเพียง 20-25% หรือน้อยกว่านี้

คำถามถัดมาคือภาพของเศรษฐกิจและนโยบายของ Fed จะส่งผลต่อภาพของตลาดตราสารหนี้อย่างไร และควรจัดพอร์ตการลงทุนให้มีความยืดหยุ่นตามการเปลี่ยนแปลงของ Yield curve ในตลาดหรือไม่ ทั้งนี้ JPMorgan Core Bond Fund ได้เพิ่มน้ำหนัก Duration ในตราสารหนี้ด้วยน้ำหนักที่มากกว่าน้ำหนักใน Benchmark แล้ว ซึ่งคาดว่าจะได้ประโยชน์เต็มที่จากการที่ราคาตราสารหนี้ปรับเพิ่มขึ้นในอนาคตจากการที่ Bond yield ปรับลดลง ซึ่งตอนนี้กองทุนได้ให้น้ำหนักลงทุนในตราสารอายุ 2 ปี 5 ปี และ 30 ปี และหากคาดว่าจะเกิดภาวะเศรษฐกิจถดถอยก็มีแนวโน้มที่จะเพิ่มน้ำหนัก Duration ให้มากขึ้นอีกด้วย

ด้าน PGIM fund ให้น้ำหนักการลงทุนในตราสารโดยมี Duration (ระยะเวลา) น้อยกว่าตลาด ซึ่งต่างจากความเห็นก่อนหน้า โดยกองทุนเน้นลงทุนในตราสารที่มีเครดิต AAA- และให้อัตราดอกเบี้ยแบบลอยตัวซึ่งจะผันผวนไปตามทิศทางอัตราดอกเบี้ยในตลาดซึ่งเป็นการบริหารจัดการความเสี่ยงจากการเปลี่ยนของ Yield curve ในตลาดมากกว่าการลงทุนให้ได้ประโยชน์จากช่วงดอกเบี้ยขาลง และเน้นการลงทุนในตราสารหนี้ที่ให้ Credit spread สูงหรือเสนออัตราผลตอบแทนที่มากกว่าเส้น Yield curve

นอกจากนี้ ยังมีความเสี่ยงจากการลงทุนในตราสารหนี้ภาคเอกชน เช่น การลงทุนใน Investment-grade corporate bonds, High-yield bonds, Mortgage-backed bonds เป็นต้น ซึ่งการลงทุนในตราสารดังกล่าวจะให้ผลตอบแทนได้มากพอชดเชยความเสี่ยงจากการผิดนัดชำระหนี้และมากกว่าอัตราผลตอบแทนรัฐบาลที่มีความเสี่ยงต่ำกว่าได้มากพอหรือไม่ นอกจากนี้การที่ต้องให้ผลตอบแทนที่สูงจากพันธบัตรรัฐบาล ดังนั้นการลงทุนในกลุ่มนี้จะได้ประโยชน์จากดอกเบี้ยขาลงหรือมีการปรับขึ้นของราคาได้น้อยกว่าเช่นกัน ทั้งนี้ในปัจจุบันส่วนต่างของอัตราดอกเบี้ยของตราสารหนี้เอกชนจากพันธบัตรรัฐบาลก็เริ่มน้อยลงเมื่อเทียบกับอดีต ทำให้ความน่าสนใจที่จะลงทุนมีลดลง ![]()