26 สิงหาคม 2567 : SCB EIC คงประมาณการเศรษฐกิจโลกปี 2567 ที่ 2.7% โดยมีมุมมองเศรษฐกิจโลกช่วงครึ่งหลังของปีนี้จะชะลอตัวลงจากครึ่งปีแรก โดยเฉพาะเศรษฐกิจสหรัฐฯ ขณะที่เศรษฐกิจยูโรโซน อินเดีย และอาเซียน 5 ปรับดีขึ้นเล็กน้อย เศรษฐกิจโลกในปี 2568 มีแนวโน้มขยายตัวดีกว่าคาดการณ์เดิมเล็กน้อยเป็น 2.8% จากเศรษฐกิจยูโรโซน ญี่ปุ่น และจีนที่จะขยายตัวดีขึ้นบ้าง ส่วนหนึ่งจากผลของมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม อย่างไรก็ดี เศรษฐกิจโลกมีความเสี่ยงด้านลบเพิ่มขึ้น โดยเฉพาะความไม่แน่นอนด้านนโยบายหลังการเลือกตั้งใหญ่ของหลายประเทศที่เกิดขึ้นภายในปีนี้

![]()

นโยบายการเงินโลกจะลดความตึงตัวลงในระยะข้างหน้า SCB EIC ประเมินว่า ในช่วงที่เหลือของปีนี้ จะเห็นธนาคารกลางสหรัฐฯ (Fed) เริ่มลดดอกเบี้ยและลดมากกว่าที่เคยมองไว้ โดยปรับลดในทุกรอบประชุมที่เหลือ 3 ครั้งของปีนี้ รวมเป็น 75 BPS เพื่อป้องกันไม่ให้เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอย ธนาคารกลางยุโรป (ECB) จะปรับลดอัตราดอกเบี้ยต่ออีก 2 ครั้ง 50 BPS ในเดือน ก.ย. และ ธ.ค. หลังจากเริ่มลดครั้งแรกไปในไตรมาส 2 ด้านธนาคารกลางจีน (PBOC) มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายต่ออีก 10 BPS ในไตรมาส 4 ขณะที่ธนาคารกลางญี่ปุ่น (BOJ) จะยังคงดอกเบี้ยไว้ก่อนที่ 0.25% ตลอดปีนี้หลังจากปรับขึ้นมาแล้ว 2 ครั้ง ส่วนหนึ่งเพื่อสร้างความมั่นใจในเสถียรภาพตลาดการเงินจากการปรับทิศทางนโยบายการเงินในโลก โดย BOJ จะกลับมาปรับขึ้นดอกเบี้ยต่อในช่วงไตรมาส 1 และสิ้นปีหน้า

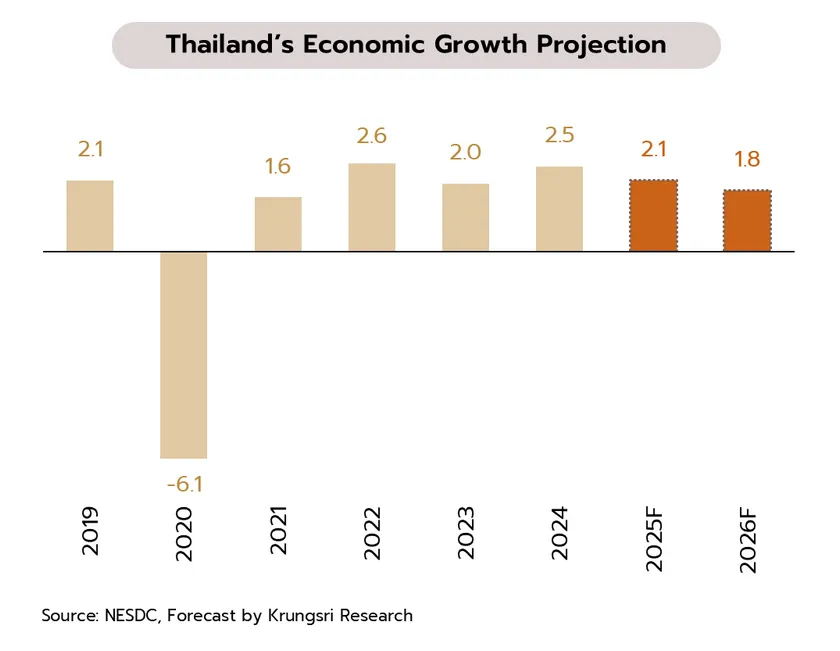

SCB EIC คงประมาณการเศรษฐกิจไทยปี 2567 ที่ 2.5% และปรับลดมุมมองเศรษฐกิจปี 2568 เหลือ 2.6% หลังภาพรวมตัวเลขเศรษฐกิจไทยไตรมาส 2 ออกมาใกล้เคียงที่ประเมินไว้ แต่แรงส่งเศรษฐกิจรายองค์ประกอบต่างไปบ้าง โดยเศรษฐกิจไทยในปีนี้ยังได้แรงส่งหลักจาก 1) ภาคท่องเที่ยว ตามจำนวนนักท่องเที่ยวต่างชาติที่ฟื้นตัวต่อเนื่อง โดยเฉพาะนักท่องเที่ยวจีนและอินเดีย ซึ่งเป็นผลจากการทำตลาดของภาครัฐและการเพิ่มความถี่เที่ยวบินใน Winter schedule และ 2) แรงสนับสนุนจากการบริโภคเอกชนตามมาตรการกระตุ้นการท่องเที่ยวชั่วคราว

อย่างไรก็ดี มุมมองต่อการลงทุนภาคเอกชนปรับลดลงมาก โดยมีแนวโน้มหดตัวต่อเนื่องจากไตรมาส 2 โดยเฉพาะการลงทุนก่อสร้างที่อยู่อาศัยและการลงทุนยานพาหนะ สอดคล้องกับอุปสงค์ตลาดที่อยู่อาศัยและรถยนต์ที่หดตัว ท่ามกลางปัญหาหนี้ค้างชำระและอัตราการปฏิเสธสินเชื่อที่ปรับสูงขึ้น

อย่างไรก็ดี มองไปข้างหน้าภาคการผลิตและการส่งออกจะยังฟื้นตัวได้ช้า ประกอบกับเริ่มเห็นสัญญาณความเชื่อมั่นการบริโภค (โดยเฉพาะสินค้าคงทน) และการลงทุนในระยะสั้นที่แผ่วลงต่อเนื่อง เศรษฐกิจไทยจึงยังมีทิศทางเติบโตอย่างค่อยเป็นค่อยไปและมีความเสี่ยงด้านต่ำเพิ่มขึ้น โดยเฉพาะความไม่แน่นอนทางการเมืองและนโยบายรัฐบาล SCB EIC จึงปรับลดมุมมองเศรษฐกิจปี 2568 เหลือ 2.6% (เดิม 2.9%) จากการบริโภคเอกชนที่จะเติบโตชะลอลงท่ามกลางกำลังซื้อเปราะบางและหนี้สูง รวมถึงทิศทางการลงทุนภาคเอกชนที่แผ่วลง

สำหรับเงินเฟ้อ ประเมินเงินเฟ้อทั่วไปจะขยายตัวต่ำลงอยู่ที่ 0.6% (เดิม 0.8%) ในปีนี้ สะท้อนความต่อเนื่องของมาตรการภาครัฐชะลอการทยอยปรับขึ้นราคาพลังงานในประเทศตลอดปี โดยเงินเฟ้อทั่วไปจะทยอยกลับเข้ากรอบได้ในไตรมาส 4 ส่วนหนึ่งเพราะในช่วงเดียวกันของปีก่อนภาครัฐได้ออกมาตรการลดค่าครองชีพด้านราคาพลังงานให้อยู่ในระดับต่ำหลายด้าน

SCB EIC คงมุมมอง กนง. จะปรับลดอัตราดอกเบี้ยนโยบาย 1 ครั้งในช่วงปลายปีนี้เหลือ 2.25% จากความจำเป็นในการปรับลดดอกเบี้ยเพิ่มขึ้น ความเปราะบางเริ่มส่งผลมายังอุปสงค์ในประเทศ รวมถึงการลงทุนที่ชะลอลง นอกจากนี้ ภาคครัวเรือนอาจเผชิญภาวะการเงินตึงตัวแรงกว่าภาคส่วนอื่น เพราะได้รับผลกระทบจากมาตรฐานการให้สินเชื่อครัวเรือนของสถาบันการเงินที่ปรับเข้มงวดขึ้นต่อเนื่อง ทำให้ภาคครัวเรือนสามารถก่อหนี้ได้น้อยลงกว่าในอดีตมาก

การเริ่มลดดอกเบี้ยในภาวะเช่นนี้จึงไม่ได้มีผลกระตุ้นการก่อหนี้มากจนน่ากังวล และไม่ได้เป็นอุปสรรคต่อกระบวนการลดหนี้ในระบบเศรษฐกิจ (Debt deleveraging) สำหรับปี 2568 ภาวะการเงินโลกจะมีแนวโน้มผ่อนคลายมากขึ้น ตามทิศทางการดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ ประกอบกับเศรษฐกิจไทยจะต้องเผชิญกับความไม่แน่นอนสูงขึ้น ทั้งจากนโยบายการค้าของสหรัฐฯ และนโยบายเศรษฐกิจของไทยเอง SCB EIC จึงยังคงมุมมองว่า กนง. จะปรับลดดอกเบี้ยนโยบายอีก 1 ครั้งในช่วงไตรมาสแรกของปีหน้าเหลือ 2%

เงินบาทกลับมาแข็งค่าขึ้นเร็ว จากความกังวลทางการเมืองที่ลดลงหลังแต่งตั้งนายกรัฐมนตรีใหม่ได้เร็ว ดัชนีเงินดอลลาร์สหรัฐอ่อนค่า และราคาทองคำสูงขึ้น ในระยะต่อไปเงินบาทอาจอ่อนค่าได้ในช่วงสั้น ก่อนจะกลับสู่เทรนด์แข็งค่าตาม Easing cycle ของนโยบายการเงินสหรัฐฯ โดยมองกรอบเงินบาท ณ สิ้นปีนี้อยู่ในช่วง 34.00 - 34.50 บาทต่อดอลลาร์สหรัฐ ![]()